人生は思うように行かないもので、Webライターを始めて4年が経つも収入は一向に上がらず、昨年は想定外の出費が重なり経済状況はいよいよ厳しくなり、このたび国民年金の免除申請をすべく市役所へ向かったのだった。

さて、国民年金は前年所得が57万円以下の場合に、全額免除または納付猶予が適用される。

(※世帯構成や扶養親族数等によって基準が異なる。詳しくは、保険料を納めることが、経済的に難しいとき|日本年金機構 を参照されたし。)

この基準となる所得とは、例えばフリーターの人であれば源泉徴収票の「給与所得控除後の金額」が所得金額となる。給与所得控除は最低でも65万円分は枠があるので、57万+65万=122万の計算となり、つまり年収122万円以下の給与所得者であれば全額免除・納付猶予の対象となり得る。

では、ボクのような給与所得控除が使えないフリーランス(個人事業主)の場合はどうなるだろうか。今回はそれを確かめたくて、昨年度の申告書と決算書を持参し、市役所の年金窓口の方に聞いてみた。

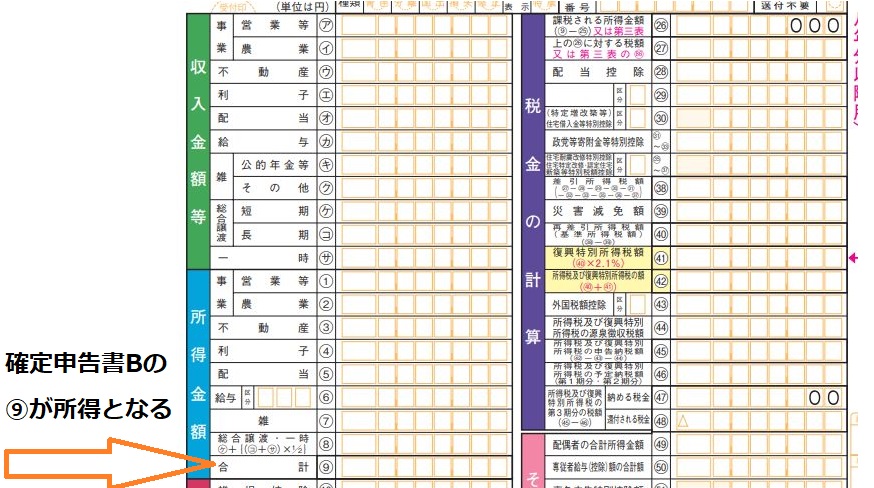

ボク(確定申告書Bを見せながら)「個人事業主の場合、免除基準となる所得金額はどれになるのでしょうか」

市役所の人「確定申告書Bで言うところの【9番 ※所得金額の合計】が所得となりますね」

ボク「つまり、青色申告特別控除後の所得で良いのですね」

市役所の人「はい、そうなります」

ボク(決算書を見せながら)「売上から経費を引いた差引金額は57万円を超えているのですが……」

市役所の人「ええ、そこから青色申告特別控除額を差し引いた額が所得金額となりますので、所得57万円以下で申請していただいて大丈夫ですよ」

ボク「これって仕組み上、白色申告の個人事業主さんは不利なんですかね……」

市役所の人「まぁ……えぇ……給与所得の方を主に想定している制度となりますので……」

結論

結論として「青色申告のフリーランスであれば、給与所得者と同じく年収122万円以下が国民年金の全額免除・納付猶予の対象となり得る」ことが分かった。

(※青色申告特別控除額65万円+57万円=122万円)

ただしケースバイケースの事例があるため、年収122万円以下だから必ず全額免除が適用されるとは限らず、日本年金機構の審査によって最終的に免除区分が決まるとのこと。

ヤフー知恵袋で調べてみると「青色申告控除前の金額に決まってるやろ!」みたいな回答をしているカテゴリーマスターさんがいて不安だったのだけれど、今回きちんと市役所の窓口で確認できて安心した。

「売上-経費-青色申告控除」が事業所得となる。もし事業所得の他に給与所得や不動産所得、雑所得等がある場合は、その合算が所得金額となる。

申告分離課税(特定口座・源泉徴収あり)で処理している株の配当金がどうなるかは確認しそびれてしまった……。※また次回市役所に行ったときに聞いてみます。

全額免除が適用されなくとも、半額免除や4分の1免除が適用されて支払額を減らせるかもしれないので、年金保険料を払うのが厳しくなってきたフリーランスの人は、市役所の年金窓口で相談することをおすすめしたい。

年金免除・納付猶予申請をする場合には「青色申告特別控除」が(制度の善し悪しは別として)プラスに働くのは確かなようだ。

ボクなんかも節税メリットを享受するほど全然稼げてはいないのだけれど、それでも青色申告はしておいて損はないということが分かった。

(了)